Une loi votée le 18 avril dernier réforme le financement de la Sécurité sociale. Justifié par des considérations techniques, ce travail législatif suscite néanmoins quelques inquiétudes. Se dirige-t-on vers un sous-financement de la Sécu? Risque-t-elle de se voir transformée en «variable d’ajustement budgétaire»?

C’est toujours la même chose avec ce genre de dossiers. Il y a tout d’abord les considérations techniques, légales, logiques, presque cartésiennes. Et puis les mécanismes que l’on met en œuvre, les pinaillages, les lectures entre les lignes, là où se cachent des enjeux plus politiques.

Le gouvernement fédéral a donc voté le 18 avril 2017 une loi réformant le financement de la Sécurité sociale. De nombreuses raisons rendaient cet exercice presque incontournable. En vrac, on citera la sixième réforme de l’État, le tax shift ou encore certaines sources de financement de la «Sécu» qui, de l’aveu même des partenaires sociaux, étaient devenues d’une complexité sans nom. Il convenait donc d’adapter les mécanismes de financement à ces nouvelles donnes. Et de simplifier certains d’entre eux. Mais une fois que l’on entre dans les détails du dossier, les griefs s’accumulent. Pour bon nombre d’intervenants comme les syndicats ou les mutuelles, les modifications apportées aux mécanismes de financement posent problème. La Sécurité sociale pourrait selon eux se trouver bientôt confrontée à des économies structurelles continues. Et se voir transformée en variable d’ajustement budgétaire. Vers le bas.

Des financements modifiés

Le financement de la Sécurité sociale se base sur plusieurs piliers. Il y a tout d’abord les cotisations sociales, source de financement la plus connue (voir encadré, «Les recettes de la Sécurité sociale»). Viennent ensuite les interventions en provenance de l’État fédéral. Elles sont au nombre de trois: ce qu’on appelle la dotation (ou subvention) ordinaire de l’État, le financement alternatif et enfin la dotation d’équilibre. Ces trois sources sont le fruit d’une longue histoire. La dotation ordinaire de l’État a longtemps été le seul moyen pour venir combler les besoins de la Sécu lorsque les cotisations sociales n’étaient pas suffisantes.

Au début des années 90, le financement alternatif fait son apparition. À cette époque, l’État s’est mis à octroyer des réductions de cotisations sociales aux employeurs afin de doper la création d’emploi. Par effet de ricochet, il a créé un manque à gagner pour le financement de la «Sécu». Le financement alternatif est censé venir combler ce manque à gagner en allant chercher des moyens du côté de la TVA. Enfin, il y a quelques années, c’est au tour de la dotation d’équilibre de pointer le bout de son nez et de venir se rajouter aux autres sources de financement. On est alors en pleine crise financière et les moyens se font rares. La dotation d’équilibre est donc créée afin de venir pallier l’insuffisance des autres sources de financement. Et de maintenir l’équilibre du budget de la Sécurité sociale.

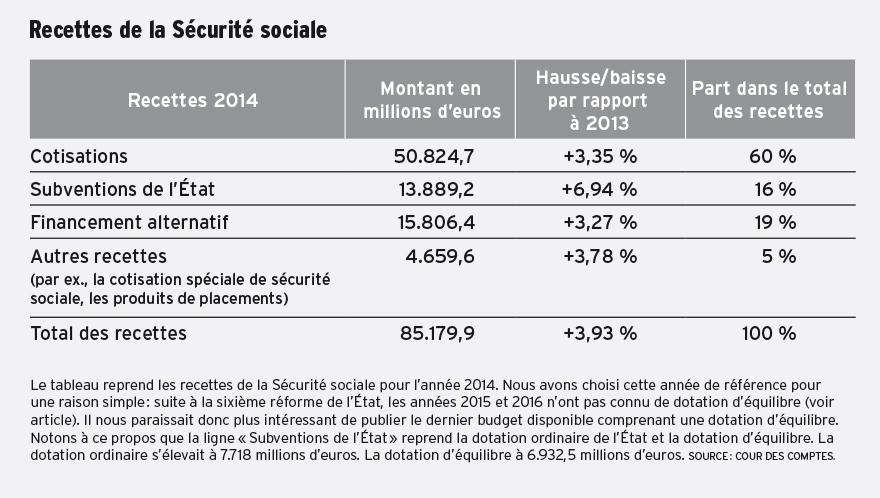

Les recettes de la Sécurité sociale

Source: Cour des comptes.

Le tableau reprend les recettes de la Sécurité sociale pour l’année 2014. Nous avons choisi cette année de référence pour une raison simple: suite à la sixième réforme de l’État, les années 2015 et 2016 n’ont pas connu de dotation d’équilibre (voir article). Il nous paraissait donc plus intéressant de publier le dernier budget disponible comprenant une dotation d’équilibre. Notons à ce propos que la ligne «Subventions de l’État» reprend la dotation ordinaire de l’État et la dotation d’équilibre. La dotation ordinaire s’élevait à 7.718 millions d’euros. La dotation d’équilibre à 6.932,5 millions d’euros.La Sécurité sociale paie moins à la suite des transferts de compétences. L’État décide donc d’adapter les recettes de la Sécu à ces moindres dépenses, en jouant notamment sur la dotation.

La loi qui vient d’être votée introduit des modifications dans l’ensemble des interventions en provenance de l’État fédéral. Au sein du financement alternatif tout d’abord. Au fil des années, les sources alimentant ce financement se sont multipliées: l’impôt sur les options d’actions, l’impôt sur la participation des travailleurs ou encore l’impôt sur les personnes physiques, à titre d’exemple, sont venus s’ajouter à la TVA. La nouvelle loi propose de ne plus prendre que deux sources en considération: la TVA et le précompte mobilier. Une troisième source, de réserve, est prévue: elle sera basée sur les accises du tabac. Autre point: la loi prévoit des montants spécifiques, prélevés sur la TVA et le précompte mobilier, afin de financer le tax shift et ses réductions de cotisations sociales. Ceux-ci sont échelonnés de 2017 à 2020. Après 2020, il est prévu d’intégrer le montant du financement du tax shift dans le montant de base du financement alternatif via une formule mathématique quelque peu sibylline.

Concernant la dotation ordinaire de l’État, celle-ci est revue à la baisse. On passe de 6,3 milliards d’euros environ à 1,9 milliard. Cette baisse se justifie par la sixième réforme de l’État. Suite à celle-ci, certains pans de la Sécurité sociale comme les allocations familiales ont été transférés aux entités fédérées. Les dépenses de l’État ont donc diminué, alors que, dans un premier temps, ses recettes sont restées les mêmes. Il a en effet été décidé de ne pas toucher aux cotisations sociales. En 2015, au moment du transfert des compétences, la Sécurité sociale s’est donc retrouvée avec un surplus budgétaire. De même qu’en 2016. Résultat des courses, il n’y eut pas de dotation d’équilibre en 2015 et 2016. Et le financement alternatif fut presque diminué de moitié. La baisse de la dotation ordinaire de l’État s’inscrit dans ce mouvement. La Sécurité sociale paie moins à la suite des transferts de compétences. L’État décide donc d’adapter les recettes de la Sécu à ces moindres dépenses, en jouant notamment sur la dotation. Notons que, pour le futur, un nouveau mécanisme d’adaptation de la dotation est prévu à côté de celui qui existait déjà et qui est basé sur l’évolution de l’indice santé moyen de l’année. Dorénavant, la dotation d’équilibre pourra aussi être adaptée à un coefficient de vieillissement, déterminé chaque année par arrêté royal. Ce qui veut dire que le gouvernement aura les mains libres pour élaborer ce coefficient. D’autant plus qu’il pourra être appliqué si la croissance réelle du PIB atteint au moins 1,5% et s’il y a «une augmentation significative de l’âge de sortie définitive du marché du travail». D’après le cabinet de Maggie De Block (Open VLD), ministre fédérale des Affaires sociales et de la Santé publique, un avis a été demandé au Conseil central de l’économie afin de définir cette notion. Une chose est sûre, cependant: il faudra que les gens travaillent plus longtemps.

Enfin, il y a aussi du neuf du côté de la dotation d’équilibre. Avec la nouvelle loi, la dotation se trouve encadrée puisqu’elle était jusqu’ici déterminée «ad hoc», de façon ponctuelle. Elle se retrouve aussi et surtout conditionnée à des «facteurs de responsabilisation» (voir encadré), de telle sorte qu’elle n’ait «pas de surplus ni de déficit sur ses comptes budgétaires». «On ne peut pas donner un chèque en blanc, justifie le cabinet de Maggie De Block. Les dépenses sont sous pression avec le vieillissement et nous devons nous assurer de pouvoir payer les allocations chaque jour. C’est aussi une question de gestion consciencieuse de l’argent de nos contribuables.» La dotation sera, elle aussi, déterminée par arrêté royal, c’est-à-dire par le gouvernement.

Dorénavant, la dotation d’équilibre pourra être conditionnée par différents facteurs et adaptée à ceux-ci:les effets des mesures concernant la lutte contre la fraude sociale;

- les effets de mesures concernant la lutte contre les mécanismes d’utilisation impropre;

- la contribution de la Sécurité sociale dans la réalisation des objectifs budgétaires tels que déterminés dans le Pacte de stabilité;

- les causes des augmentations des effets de volume;

- le respect ou non de la neutralité budgétaire des accords conclus entre partenaires sociaux;

- le suivi des mesures prévues par le gouvernement. En cas de mesures non réalisées, le gouvernement propose de nouvelles mesures du même type.

Pour simplifier, le gouvernement se donne donc la possibilité de diminuer la dotation d’équilibre si les mesures de lutte contre la fraude sociale ne donnent pas assez de résultats, par exemple.

Une «Sécu» instrumentalisée?

Cela, c’est pour le côté technique. Le versant politique est moins consensuel. Car les nouveaux modes de financement auront des effets. Dès la gestation du projet de loi, les critiques se sont multipliées. Certaines auditions d’experts, de représentants syndicaux ou des mutuelles en commission des Affaires sociales ont valu le détour. Premier gros morceau à avaler: la dotation d’équilibre. Pour Robert Vertenueil, secrétaire général de la FGTB, le mode d’attribution de la dotation, lié aux fameux facteurs de responsabilisation, risque d’entraîner un véritable changement de paradigme. «Auparavant, on adaptait les recettes de la Sécu aux besoins. Avec ces facteurs de responsabilisation, c’est l’inverse: on va adapter les besoins aux recettes. C’est une attitude démissionnaire de la part du gouvernement. Et on va faire de la Sécurité sociale une variable d’ajustement budgétaire.» En passant par des arrêtés royaux, le gouvernement se donne de plus de la marge d’action: «Tout est fait pour reprendre la main sur la Sécu», ajoute Robert Vertenueil. Le cabinet de Maggie De Block, lui, répond. Laconique… «La Sécurité sociale sera en équilibre à chaque conclave budgétaire»…

«Avec cette loi, il s’agit en fait d’un pas supplémentaire. Le gouvernement ne va plus octroyer la dotation d’équilibre les yeux fermés.», Pierre Reman, professeur de sciences économiques à l’UCL.

Un autre problème est souligné par Daniel Dumont, professeur de droit de la sécurité sociale à l’ULB. «Le fait que le gouvernement conditionne la dotation d’équilibre à la réussite de politiques – comme la lutte contre la fraude sociale – qu’il mène lui-même a quelque chose d’assez paradoxal», explique-t-il. De manière plus globale, Daniel Dumont rappelle cependant que «l’on instrumentalise la Sécurité sociale pour faire des économies depuis longtemps. Ce n’est pas neuf». Pierre Reman, professeur à la Faculté des sciences économiques, sociales, politiques et de communication de l’UCL, confirme cette mise en perspective. «Au début, pour trouver des moyens supplémentaires pour la Sécu, on augmentait les impôts. Mais cela fait depuis les années 80 que l’on adapte les dépenses aux recettes, ce n’est pas neuf. Avec cette loi, il s’agit en fait d’un pas supplémentaire. Le gouvernement ne va plus octroyer la dotation d’équilibre les yeux fermés.» Il semble même qu’il pourra faire ce qu’il veut, tant les facteurs de responsabilisation semblent flous. Au Bureau du plan, on confirme d’ailleurs qu’il est impossible d’effectuer pour l’heure des projections concernant l’évolution de la dotation d’équilibre. «Certains critères sont assez subjectifs», nous dit-on…

Le tax shift compensé?

Pour ce qui est du financement alternatif, les craintes sont aussi nombreuses. Pour Jean Hermesse, secrétaire général de la Mutualité chrétienne, les montants prévus pour compenser les effets du tax shift seraient trop faibles. Le gouvernement table en effet sur des «effets retours» générés par ce dernier. Le raisonnement est simple: en octroyant des réductions de cotisations sociales, le gouvernement favorise la création d’emplois. Des emplois qui génèrent à leur tour des cotisations sociales, dont une partie viendra alimenter les caisses de la Sécurité sociale. Mieux: les emplois créés offrent du travail aux chômeurs, qui ne sont donc plus une charge pour la Sécu… Dans ses projections, le Bureau du plan prévoit par exemple que le tax shift devrait «coûter» 3,8 milliards d’euros à la Sécurité sociale en 2020. Il escompte cependant un effet retour de 22%, ce qui laisserait un solde négatif ne se montant plus «qu’à» 2.982 milliards. Pour Jean Hermesse, «l’estimation de ces effets retours est beaucoup trop positive. Les montants prévus pour compenser le tax shift sont donc trop faibles». À terme, la crainte est donc que la Sécurité sociale se trouve sous-financée. Au point d’engendrer une sorte de cercle vicieux. «Les moyens vont être trop faibles. Le gouvernement va dire: tient, il n’y a pas assez, c’est sûrement parce que les dépenses ont dérapé. Et on va encore avoir des réductions», craint le secrétaire général.

Face à cette situation, le gouvernement pourrait aussi être tenté d’augmenter les recettes à charge des ménages, c’est-à-dire la TVA. «Si on considère l’évolution du financement de la Sécu sur une longue période, on constate déjà un tassement des cotisations sociales et un transfert de la charge du financement vers le financement alternatif, la TVA, et donc les ménages», contextualise Pierre Reman. Avec la nouvelle loi, on va cependant un pas encore plus loin en finançant le tax shift. Et cela pourrait ne pas s’arrêter. Car en intégrant le montant du financement du tax shift dans le montant de base du financement alternatif après 2020, le gouvernement pourrait «brouiller les pistes», d’après Jean-François Tamellini, qui fut brièvement secrétaire général de la FGTB en remplacement de Jean-Marc Goblet avant l’arrivée de Robert Vertenueil. «Il s’agit simplement de brouiller les pistes pour qu’on puisse dire que, s’il y a un problème au niveau du financement alternatif, on ne pourra plus dire que c’est le tax shift, parce qu’on aura entremêlé les choses, argumentait-il ainsi en commission des Affaires sociales du parlement le 13 janvier 2017. La solution qui viendra, c’est de dire qu’il faut augmenter la TVA, qu’il faut augmenter telle accise et on sait que c’est contre-productif.»

Vers une privatisation?

Qu’en est-il de la dotation ordinaire de l’État? Pour Jean Hermesse, l’intention de lier l’évolution de celle-ci à un coefficient de vieillissement est bonne. «Mais il faut que les critères pour l’appliquer soient sérieux», lâche-t-il. Et là, notre homme se fait moins tendre. Pour lui, les critères choisis (1,5% du PIB, sortie tardive du marché du travail) n’ont tout simplement «aucun lien» avec la réalité du vieillissement en Belgique. «En 2000, il y avait 186.000 personnes de plus de 85 ans en Belgique. Aujourd’hui, nous en sommes à 300.000. Et en 2030, ce sera 700.000. C’est une réalité incontournable, qui ne dépend bien sûr pas de l’évolution du PIB, comme prévu dans la loi. Si on tient compte des critères de la loi, la dotation va croître de façon moindre que le coût du vieillissement»… La Sécurité sociale risque donc de se retrouver dans une situation de «sous-financement structurel», d’après Jean Hermesse. Notons également que le coefficient devra être défini chaque année par arrêté royal. Ici aussi, le gouvernement se donne des marges. Et ici aussi, le Bureau du plan semble avoir du mal à faire des projections fiables. Tout en faisant remarquer que l’autre mécanisme d’adaptation de la dotation ordinaire, basé sur l’évolution de l’indice santé moyen de l’année, «n’est déjà pas suffisant puisque les dépenses croissent plus vite que l’indice»…

Est-ce à dire que la Sécurité sociale risque vraiment de se retrouver sans le sou? «J’ai des réserves quant à la philosophie de la réforme, mais on ne peut rien dire de ses effets tant qu’elle n’a pas été mise en application», tempère Daniel Dumont. Du côté de Pierre Reman, on affirme que «la protection sociale représente aujourd’hui 30% du PIB. La question à moyen terme est de savoir si ce pourcentage va augmenter ou diminuer, même si cette deuxième hypothèse me paraît peu probable». À plus court terme, Pierre Reman entrevoit un autre enjeu important: face à certains manques de moyens dans la Sécu, les gens vont-ils de plus en plus se tourner vers des systèmes privés de protection, comme cela se passe dans le système des pensions? «La vraie question est de savoir si nous sommes, ou pas, en train de glisser de notre modèle bismarckien vers un modèle de protection sociale plus anglo-saxon», conclut-il.

En savoir plus

«Sécu: mort programmée de la gestion paritaire?», Alter Échos n°447, Juin 2017, Cédric Vallet

«Médicaments: trop chers ou trop prescrits», Alter Échos n°447, Juin 2017, Marinette Mormont

«Le ‘trou’ de la Sécu, un mot creux», Alter Échos n°447, Juin 2017, Manon Legrand