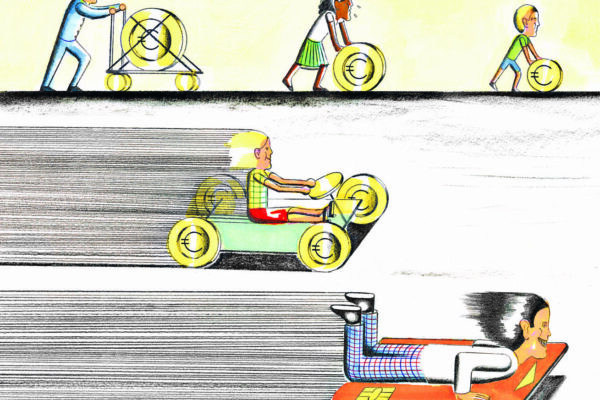

Personne n’aime le fisc. Parfois même, on le déteste. Pourtant, il poursuit les fraudeurs et assure le bon fonctionnement de notre société. Mais il a toujours une mauvaise réputation. Dernièrement, il s’est montré particulièrement sévère avec certains publics endettés, jusqu’à les surendetter davantage.

«André est redevable de dettes fiscales qui s’élèvent à 7.151 euros. Il fait l’objet d’une saisie sur salaire d’environ 200 euros par mois. Par ailleurs, son remboursement d’impôt annuel tourne aux alentours de 1.200 euros et est directement additionné à sa dette. Au total, l’administration générale de la perception et du recouvrement du SPF Finances (AGPR) récupère environ 3.600 euros par an du portefeuille d’André. Cette situation n’est pas suffisante pour la Team Recouvrement du SPF Finances, qui fait intervenir un huissier de justice pour une saisie-arrêt mobilière (une vente de ses biens mobiliers) s’élevant à 5.600 euros. Pour stopper la saisie, la Team Recouvrement exige 600 euros par mois supplémentaire. André a deux enfants et son épouse ne dispose d’aucun revenu. S’ils veulent éviter la vente de leurs biens, ils doivent vivre durant plusieurs mois avec des revenus largement inférieurs au montant du revenu d’intégration sociale.»1

André vit un enfer. Il veut payer, il paie, mais il doit toujours plus. Il a besoin de soutien. Le fisc n’est pas là pour l’aider, au contraire. La violence de sa situation est hautement déconcertante. Elle l’est d’autant plus lorsqu’on apprend qu’André n’est pas un cas isolé: beaucoup d’autres personnes font face à des contraintes similaires.

La réforme de l’administration fiscale

L’administration générale de la perception et du recouvrement du SPF Finances (AGPR) est compétente pour la régularisation fiscale. En 2014, suite notamment à la publication d’un rapport de la Cour des comptes qui dénonçait un manque d’égalité de traitement de l’État à l’égard de ses débiteurs, l’AGPR s’est totalement restructurée. Des services centraux ont été créés et une stratégie précise et uniforme de recouvrement de l’impôt a été mise en place (lire «La stratégie de recouvrement du SPF Finances: surtout orientée ‘Résultats’», AÉ n°471).

«L’égalité de traitement, c’est traiter de manière identique des situations identiques mais c’est aussi traiter de manière différente des situations différentes.» Catherine De Bruecker, médiatrice fédérale

L’objectif initial de cette réforme visait la suppression des inégalités présentes dans les différentes procédures de régularisation de l’impôt. Mais son application s’est révélée problématique. La médiatrice fédérale, Madame Catherine De Bruecker, reçoit d’ailleurs plus de deux cents plaintes à ce propos chaque année.

Suite à cela, elle a entamé une enquête de plusieurs années sur le sujet, laquelle a été publiée en octobre 2018. En commission parlementaire, le 11 février 2019, elle en présentait notamment les conclusions: «Au cours de ces dernières années, de nombreuses procédures ont été mises en place au sein de l’administration fiscale afin d’accroître l’efficacité et de respecter le cadre budgétaire réduit. Cette méthode de travail exclusivement axée sur la rationalisation des moyens est particulièrement préjudiciable à la qualité du contact humain entre l’autorité fiscale et le contribuable.» Interviewée par Alter Échos, elle ajoute que «l’égalité de traitement, c’est traiter de manière identique des situations identiques mais c’est aussi traiter de manière différente des situations différentes».

Des plans de paiement souvent refusés

«Didier a une dette de 870 euros et demande un plan de paiement mensuel de 75 euros, qui lui est refusé. Il propose alors de rembourser 110 euros par mois, ce qui lui permettrait de régler sa dette en huit mois. Sans examiner son budget réellement disponible, l’Infocenter du SPF Finances refuse également cette seconde proposition. Didier gagne 1.537 euros par mois. D’après le calcul forfaitaire de sa capacité de paiement, il doit payer sa dette en quatre mensualités de 237 euros.»

Pour permettre aux personnes de payer leurs dettes, le fisc peut octroyer des plans de paiement. Il en existe deux sortes: celui qui s’étale sur six mois et celui qui s’étend sur douze mois. Le premier est presque toujours attribué, voire imposé, en cas de difficulté de paiement. En revanche, pour être autorisé à payer en douze mois, le débiteur doit remplir un formulaire très précis où il expose les motifs de sa demande et sa capacité financière (ses revenus, ses dépenses, sa situation familiale, son patrimoine éventuel…). Si l’acceptation du plan peut également dépendre de la sensibilité de l’agent qui traite le dossier, ce dernier doit examiner les critères d’octroi suivants: le montant mensuel à payer doit à la fois correspondre au «disponible restant» (soit la somme qui reste dans le budget quand on y soustrait toutes les dépenses des revenus) et permettre un remboursement rapide, pour éviter une escalade de l’endettement.

«Cette dette n’est pas la plus vitale: au quotidien, c’est plus important de payer son logement, l’eau, l’électricité, etc. que de rembourser sa dette fiscale.» France Malchair, service «justice de proximité» de la commune de Saint-Gilles

France Malchair est juriste au service «justice de proximité» du service de prévention de la commune de Saint-Gilles. Sa mission consiste notamment à aider le contribuable à entrer en contact avec l’administration, comprendre ce qui lui est réclamé, négocier des plans de paiement, etc. Elle explique: «Le problème avec ces critères, c’est que les débiteurs vont mettre la priorité sur la dette fiscale car ils savent que le fisc peut les saisir sans passer par le tribunal et employer des huissiers pour leur mettre la pression, alors que cette dette n’est pas la plus vitale: au quotidien, c’est plus important de payer son logement (pour le conserver), l’eau, l’électricité, etc. que de rembourser sa dette fiscale.» La médiatrice fédérale corrobore et recommande: «Nous souhaitons que l’évaluation de la capacité de paiement prenne en considération plus d’éléments qui permettent aux contribuables de continuer à mener une vie digne.»

Les poursuites exigeantes des huissiers

«Ann n’a pas payé son impôt de 255 euros. L’huissier lui adresse un premier avertissement dont le coût s’élève à 153 euros. Ann règle l’impôt, mais pas les frais d’huissier. L’huissier lance la procédure de saisie, entraînant un coût supplémentaire de 225 euros. Ann verse alors 300 euros, sa dette n’est plus que de 78 €. L’huissier poursuit la procédure, ce qui entraîne encore 213 euros de frais. En moins de trois mois, les frais d’huissier ont atteint 591 euros.»

Face à une dette, le SPF Finances a le choix entre deux types de recours: la poursuite directe (soit celle par voie d’huissier), et l’indirecte (une saisie qui passe directement par l’employeur, la banque, etc.). L’AGPR privilégie toujours la première option. Mais l’huissier de justice ne travaille pas gratuitement. Il enverra d’abord un «commandement de payer», qui coûte entre 150 et 400 euros. Si le contribuable ne s’acquitte pas de sa dette dans le mois qui suit, la procédure de saisie-exécution mobilière (une vente des biens mobiliers) sera lancée. Elle s’élève à 350 euros au minimum. Les débiteurs tels que Ann se retrouvent donc avec des dettes alourdies de frais supplémentaires et ne savent pas toujours les payer.

À ce sujet, Catherine De Bruecker regrette que le SPF Finances manque d’instruments pour superviser les huissiers. Elle recommande que le rappel de paiement, coûtant 20 euros, constitue un acte obligatoire à poser par l’huissier.

Les difficultés de communication avec le SPF Finances

«En août, Louise reçoit l’avertissement-extrait de rôle de son précompte immobilier. Ne disposant pas d’un ordinateur, elle demande à sa belle-mère d’introduire, en son nom, une demande de plan de paiement. Sa belle-mère envoie, en octobre, un e-mail à l’Infocenter et reçoit un accusé de réception qui l’informe du traitement prochain de sa demande. En novembre et sans avoir obtenu de réponse, Louise reçoit un rappel de paiement l’invitant à payer sa dette dans les 48 heures sous peine de poursuites. Elle éprouve des difficultés pour se déplacer, elle ne peut pas se rendre à l’Infocenter ni le joindre par téléphone. Le contact center du SPF Finances, seul service accessible par téléphone, n’est pas en mesure de lui fournir des informations sur son dossier.»

Les services de l’AGPR sont organisés de manière complexe: il existe un contact center centralisé pour tous les appels téléphoniques et un infocenter par province pour traiter l’octroi des plans de paiement.

Les infocenters ne sont pas joignables par téléphone, n’ouvrent qu’en matinée et sont difficilement accessibles en transport en commun. «C’est un obstacle en plus pour les publics vulnérables», explique la médiatrice fédérale. Les débiteurs doivent donc se rendre sur place, attendre longtemps dans la file avant d’être reçus par un agent qui n’a pas toujours le temps et la patience de traiter leur dossier.

En ce qui concerne le contact center, «c’est très compliqué d’avoir quelqu’un en ligne, on attend parfois pendant des heures», témoigne France Malchair. «Quand j’arrive à avoir quelqu’un, je tombe toujours sur des personnes différentes qui ne connaissent pas spécialement le dossier. On n’est jamais sûr de l’information qu’on nous donne car ça reste de l’information orale. On constate aussi que les agents qu’on a en ligne ont assez peu d’humanité et ont du mal à comprendre que c’est parfois compliqué de payer ses dettes.»

Un coût pour la société

Le nouveau fonctionnement de l’AGPR comporte donc de nombreuses failles. Elles provoquent parfois un surendettement pour des contribuables de bonne volonté. Pourtant, celui-ci génère aussi un coût pour la société: c’est une charge pour les tribunaux du travail, cela implique des frais de fonctionnement et administratifs pour le SPF Justice, cela induit un coût pour le débiteur s’il veut être soutenu par un médiateur de dettes, etc.

Les recommandations de la médiatrice fédérale présentes dans son enquête visent à assurer un meilleur équilibre entre les intérêts de l’État et ceux des citoyens confrontés à des difficultés de paiement. Le SPF Finances a prévu de s’en inspirer pour finaliser un plan d’action pour le second semestre de cette année. Des personnes comme André pourront-elles se libérer de leurs dettes, après cela?

- Tous les témoignages de débiteurs proviennent du rapport du médiateur intitulé «Dettes fiscales, la stratégie de recouvrement du SPF Finances» et publié le 11 octobre 2018. Accès via le lien suivant: http://mediateurfederal.be/sites/default/files/rapport_denquete_mediateur_federal_-_dettes_fiscales.pdf