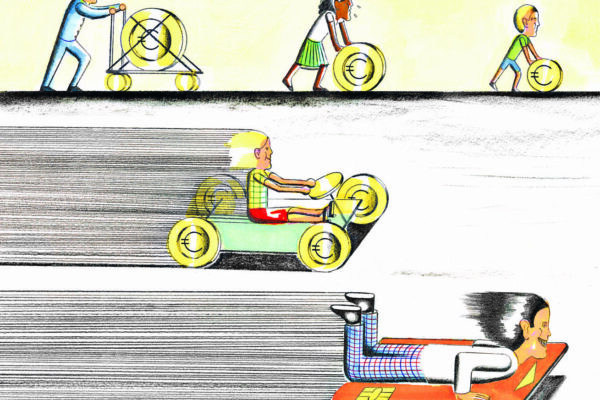

Lorsqu’un particulier emprunte, que ce soit en crédit hypothécaire ou en crédit à la consommation, l’organisme financier qui lui accorde le prêt cherche bien souvent à y adjoindre une ou plusieurs assurances afin de couvrir certains risques. Une précaution qui rassure tout le monde, mais qui assure aussi des gains supplémentaires à ceux engrangés par les prêteurs pour les taux d’intérêt et qui ne sont pas toujours obtenus grâce à des pratiques très clean.

Le cas de figure est connu et assez sain, dans le cas d’un investissement aussi important que l’achat d’une maison: lorsque vous souscrivez un prêt hypothécaire, dans la très grande majorité des cas, l’organisme bancaire vous oblige à lui fournir des garanties. L’hypothèque en est une de taille, mais, qu’à cela ne tienne, il en demandera d’autres, par exemple une caution personnelle ou une cession de rémunération. De surcroît, le prêteur vous «invitera» à souscrire une assurance habitation qui couvre notamment les risques d’incendie ou de destruction du bâtiment. Histoire de vous protéger et par là même se prémunir des risques de voir le bâtiment partir en fumée, alors que le prêt n’a pas encore été remboursé. Autre exigence: le fait de souscrire une assurance solde restant dû qui couvre le risque de décès des emprunteurs. Cette assurance remboursera tout ou partie du prêt en cas de décès, selon la couverture choisie. Elle n’est pas obligatoire en soi, mais le banquier l’exigera le plus souvent. Plus encore, il exigera que vous souscriviez une assurance auprès d’une société sœur ou d’une filiale du groupe, comme c’est le cas de NELB pour Beobank ou de Cardif pour BNP Paribas qui est spécialisée dans les couvertures liées aux crédits (crédits hypothécaires, crédits à la consommation, crédits d’investissement…), histoire que les bénéfices restent au sein du même groupe.

Des pratiques peu transparentes

Le hic, c’est qu’en fait, si une telle obligation était inscrite comme telle sur le papier, son coût devrait être pris en compte dans le calcul du taux annuel effectif global (TAEG) et cela aurait pour conséquence de faire exploser celui-ci. On en reste donc à des injonctions non écrites, mais qui sont perçues comme obligatoires par le client qui n’a d’autre choix que de se plier ou d’aller voir ailleurs s’il refuse ces conditions. Nous avons interrogé l’ombudsman des assurances, Josette Van Elderen, à propos de ces pratiques relatives aux crédits hypothécaires. Elle a mis en exergue deux situations de plaintes assez fréquentes: la première concerne la question des surprimes en matière d’assurance solde restant dû d’une manière générale. À ce propos, elle cite l’existence de la loi Partyka, datant de 2010 mais seulement entrée en vigueur en 2015, qui prévoit une série de dispositions dans le but d’améliorer l’accessibilité de l’assurance solde restant dû pour des personnes qui présentent des risques accrus de santé.

«Alors qu’un devoir de conseil s’impose concernant le produit le plus adapté au profil du consommateur, on peut douter que le choix soit effectué selon de tels critères.», Frédéric de Patoul, avocat spécialisé en matière de crédits.

De tels problèmes sont davantage apparus dans le cadre de rachat de prêts à la suite de la baisse des taux d’intérêt, rachats qui s’accompagnaient également de renégociations concernant l’assurance solde restant dû. L’autre problème nous intéresse plus directement: il concerne le fait pour certains clients de s’être vu accorder un taux préférentiel pour le prêt à la condition de souscrire leur assurance incendie auprès de la filiale d’assurances du banquier. Si le consommateur souhaite changer d’assureur en cours de route, le banquier menace alors de retirer le bénéfice du taux préférentiel.

Les assurances en crédit à la conso dans le viseur

Depuis une vingtaine d’années, on voit également fleurir de nombreuses assurances liées cette fois au crédit à la consommation et destinées à couvrir les risques d’incapacité de rembourser un crédit, liés à un décès, une perte d’emploi, une incapacité de travail… Selon Frédéric de Patoul, avocat spécialisé dans la matière des crédits, «on observe aujourd’hui des pratiques qui intègrent dans le système de vente de crédit bancaire des assurances qui sont devenues très habituelles. Elles sont en effet incluses dans le processus de distribution des produits que les agents doivent suivre. Ces derniers touchent par ailleurs des commissions substantielles pour le placement de telles assurances, qui s’élèvent souvent jusqu’à un tiers de leur rémunération. Alors qu’un devoir de conseil s’impose concernant le produit le plus adapté au profil du consommateur, qui porte sur les crédits, mais aussi sur les assurances, on peut douter que le choix soit effectué selon de tels critères. Dans certains cas aussi, la prime pour une assurance solde restant dû pour un gros crédit à la consommation étant élevée (plusieurs mensualités du crédit) et devant être payée en une fois, le prêteur propose de financer cette prime, ce qui impose de payer des intérêts sur la prime».

«Ces assurances sont un très gros poste de profit et on voit sur le terrain des dérapages dans le chef de certains prêteurs et d’intermédiaires de crédit.», Olivier Loiseau, inspecteur au SPF Économie.

Toutes ces situations ne sont vraiment pas propices à la transparence. Danièle Bovy, juriste et spécialiste crédits chez Test-Achats, confirme que l’organisation de consommateurs suspecte elle aussi des comportements qui ne seraient pas très appropriés en la matière et aimerait se pencher prochainement sur ce dossier en utilisant la technique de l’évaluation mystère ou mystery shopping. L’Inspection économique est pour sa part compétente pour veiller à la protection du consommateur en ce qui concerne le bon fonctionnement du crédit à la consommation, et, dans la mesure de ses capacités humaines déployées sur le terrain, elle s’est penchée sur cette question des assurances liées au crédit à la consommation et confirme: selon Olivier Loiseau, inspecteur au SPF Économie, «ces assurances seraient un très gros poste de profit et on voit sur le terrain des dérapages dans le chef de certains prêteurs et d’intermédiaires de crédit. Certains d’entre eux présentent l’assurance comme obligatoire, sans en tenir compte dans le calcul du TAEG, d’autres vendent l’assurance la plus chère, avec des polices manipulées, des montants élevés, des durées de couverture très longues. Par rapport aux libellés, par exemple en matière d’assurances-décès, il n’y a pas de questionnaire médical, mais, dans les conditions générales, il est indiqué que le souscripteur est présumé en bonne santé. Les contrats perte d’emploi sont parfois octroyés à des personnes au chômage, à des intérimaires ou à des personnes en CDD». De tels constats sont également relevés par l’ombudsman des assurances, Josette van Elderen, qui annonce des constats et des chiffres sur ce sujet dans son prochain rapport annuel (à paraître au premier trimestre 2018).

Ping-pong entre prêteurs et assureurs

Pour compléter les informations qui semblent à charge, on peut également citer l’enquête toujours en cours de l’Autorité des services et marchés financiers, la FSMA, sur le sujet très précis des assurances solde restant dû proposées dans le cadre des crédits à la consommation. En mai dernier, la FSMA a d’ailleurs communiqué de manière assez tranchée à propos du premier volet de cette enquête: dans les toutes premières lignes de son communiqué de presse, il était indiqué que de tels produits d’assurances sont chers pour la couverture offerte et seraient surtout utiles pour les personnes qui courent un risque élevé de décès à court terme, vu que les crédits à la consommation (voitures, appareils ménagers, objets électroniques…) portent sur des petits montants et de plus courtes périodes. Le communiqué de presse relève également que les entreprises ayant fait l’objet de l’enquête ont chaque année encaissé en moyenne 65 millions d’euros, avec, pour la période 2011-2015, le versement d’indemnisations pour seulement 0,24% des contrats en cours et pour 12% des primes encaissées (l’un des assureurs n’avait reversé que 1,16% de ces primes, d’autres avoisinaient les 20%). Près de la moitié du montant des primes, soit 35 millions d’euros, a été affectée au paiement des primes et commissions. L’enquête montre que le montant des commissions ne fait pas l’objet d’une communication claire et serait de nature à amener les vendeurs de ces assurances – qui agissent dans bon nombre de cas comme des vendeurs de crédit à la consommation – à ne pas placer l’intérêt du consommateur au centre de leurs préoccupations.

Nous avons voulu interroger tant les représentants des prêteurs que ceux des assureurs. Du côté de l’Union professionnelle du crédit, Ivo Van Bulck, secrétaire général, a d’abord semblé surpris de nous voir l’interroger à propos d’un communiqué de la FSMA en date de mai dernier. Nos contacts avec la FSMA nous permettaient de lui confirmer que les constats émis en mai étaient toujours d’actualité. Il nous a ensuite confirmé avoir exprimé des regrets auprès de la FSMA quant au «manque de nuance de cette enquête, car tous les prêteurs et tous les produits sont visés sans distinction, ainsi que dans les exemples cités, car une assurance solde restant dû dans le cadre de l’achat d’un véhicule semble être un besoin exprimé par le consommateur». Il s’est dit également peu concerné, en tant que représentant de l’UPC, par ce communiqué dans la mesure où celui-ci relève du secteur des assurances, tout en prônant une totale transparence dans l’octroi de ces assurances, et ce, conformément à la directive MiFID (Markets in Financial Instruments Directive). En revanche, du côté d’Assuralia, le porte-parole, François de Clippele, a déclaré que «ce problème se situe aux franges de l’assurance, à l’initiative des vendeurs de crédits et dans une zone grise où le consommateur n’est pas informé comme il devrait l’être». Et de citer la nouvelle directive européenne sur la distribution des assurances (DDA) qui entre en vigueur en février 2018 et qui pourrait changer la donne.

Balle au centre? Pas vraiment. Les enquêtes en cours et l’attention portée sur cette question devraient, on l’espère, faire évoluer les pratiques.

En savoir plus

Alter Échos n° 414-415, «Le règlement collectif de dettes au quotidien», Nathalie Cobbaut, 7 décembre 2015